(TCT online) – Kết quả khảo sát này vừa được Công ty CP báo cáo đánh giá Việt Nam (Vietnam Report) tiến hành và công bố ngày 10/10 trong Bảng xếp hạng Top 10 Công ty uy tín ngành bán lẻ năm 2019.

Thứ nhất, mặc dù ngành bán lẻ đang có tiềm năng phát triển rất lớn nhưng đi cùng với đó là mức độ cạnh tranh rất khốc liệt với sự “đổ bộ” của nhiều DN nước ngoài và cả trong nước, không ít DN cả nội và ngoại đã buộc phải rời bỏ thị trường. Trong đó, các DN nước ngoài đã dần nắm bắt được thị hiếu và thói quen người tiêu dùng Việt Nam để điều chỉnh các hướng chiến lược kinh doanh phù hợp nhằm cạnh tranh với các DN trong nước.Kết quả nghiên cứu truyền thông của Vietnam Report trong giai đoạn 8/2018-8/2019 cũng cho thấy, top 3 DN đầu ngành có sự rượt đuổi sát sao về độ phủ thông tin trên 24 nhóm chủ đề. Trong khảo sát, các DN bán lẻ do Vietnam Report thực hiện tháng 9/2019, các yếu tố liên quan đến môi trường cạnh tranh, chiến lược cạnh tranh được DN đánh giá là những yếu tố có ảnh hưởng rất đáng kể đến hoạt động sản xuất kinh doanh của DN toàn ngành nói chung trong ít nhất 3 năm tới.

Xét về kinh nghiệm phát triển trung tâm thương mại, DN Việt sẽ gặp khó khăn khi cạnh tranh với các chuỗi bán lẻ nước ngoài có mô hình hiện đại và tiềm lực tài chính. Tuy nhiên, các DN Việt đang cho thấy sức mạnh trong lĩnh vực cửa hàng tiện ích. Đặc biệt, thời gian tới khi thị trường ở khu vực đô thị đang dần trở nên bão hòa thì thị trường bán lẻ hiện đại sẽ cần lan tỏa đến các vùng nông thôn, nơi đang là “mảnh đất” đầy tiềm năng để các doanh nghiệp phát triển kênh phân phối. Khu vực nông thôn với gần 80% diện tích và đang chiếm hơn 70% số dân Việt Nam là một quy mô thị trường khá lớn và khu vực này đang có nhu cầu mua sắm tăng theo cấp số nhân do sự cải thiện thu nhập nhanh chóng.

Thứ hai, mặc dù các kênh thương mại điện tử phát triển nhanh chóng, nhưng các kênh bán hàng truyền thống vẫn có sức thống trị thị trường. Qua khảo sát của Vietnam Report cho thấy, có đến 98% số DN bán lẻ cho rằng gần như toàn bộ doanh thu đến từ các cửa hàng, đại lý, chỉ có khoảng 2% đến từ bán hàng qua kênh thương mại điện tử. Đây cũng là động lực thúc đẩy các nhà phân phối hàng hóa tiêu dùng gia nhập vào thị trường Việt Nam. Thực tế cho thấy, trong năm 2018 và nửa đầu năm 2019, thị trường đã chứng kiến việc mở mới thêm hàng trăm cửa hàng tiện ích, siêu thị để đáp ứng nhu cầu tiêu dùng đang gia tăng tại các đô thị lớn trên địa bàn cả nước. Theo thống kê, hiện thị trường bán lẻ của Việt Nam đang có hơn 3.000 cửa hàng tiện lợi (tăng gấp đôi so với hai năm trước), hơn 8.000 khu chợ và 2,2 triệu hộ kinh doanh bán lẻ. Dự kiến quý IV/2019 và trong cả năm 2020 nhiều DN vẫn tiếp tục xu hướng phát triển chuỗi hệ thống bán lẻ trên thị trường cả nước. Sự kết hợp giữa hệ thống bán lẻ hiện đại và các kênh tiêu dùng truyền thống đã dần đáp ứng nhu cầu của người tiêu dùng.

Thứ ba, xu hướng ứng dụng thành tựu cách mạnh công nghiệp 4.0 nhằm đáp ứng nhu cầu, thị hiếu của người tiêu dùng đang buộc các DN bán lẻ phải thay đổi để tồn tại trong môi trường cạnh tranh khốc liệt hiện nay. Trên thực tế, cuộc cách mạng công nghiệp 4.0 trong lĩnh vực bán lẻ đang âm thầm diễn ra và tạo nhiều cơ hội phát triển cho Việt Nam với những thay đổi đột phá từ những tiêu chuẩn dịch vụ đa dạng, hiệu quả và nhanh chóng dựa trên nền tảng công nghệ số. Kết quả khảo sát của Vietnam Report cũng cho thấy, trong số top 3 xu hướng được đề cập nhiều nhất, các DN đều nhắc đến sự tham gia nhiều hơn của trí tuệ nhân tạo. Còn theo các thống kê gần đây của Appota công bố, Việt Nam đang nằm trong top 20 nước có số người sử dụng Internet cao nhất thế giới với 49 triệu người kết nối Internet. Số người chỉ sử dụng điện thoại để truy cập Internet ở Việt Nam, nhất là ở độ tuổi từ 18-34 tuổi, chiếm tỷ lệ rất cao so với tỷ lệ người chỉ sử dụng máy vi tính hoặc các thiết bị khác. Không những thế Việt Nam là nước được biết có kết nối di động cao: 55% người Việt sở hữu điện thoại thông minh và theo dự báo, đến năm 2020 cứ 10 người Việt sẽ có 8 người dùng điện thoại di động (Google APAC) và 46% người sở hữu máy tính cá nhân. Đây chính là động lực để xu hướng mua bán online tại Việt Nam nói chung sẽ ngày một gia tăng.

Theo khảo sát của Vietnam Report về hành vi người dùng, trong các nhóm mặt hàng mà người tiêu dùng thường sử dụng kênh trực tuyến để mua nhất thuộc về ba nhóm hàng chính là đặt chỗ du lịch, vé máy bay, khách sạn (chiếm tỷ lệ 54,4%); quần áo, giày dép (41,2%) và thiết bị đồ dùng gia đình (38,2%).

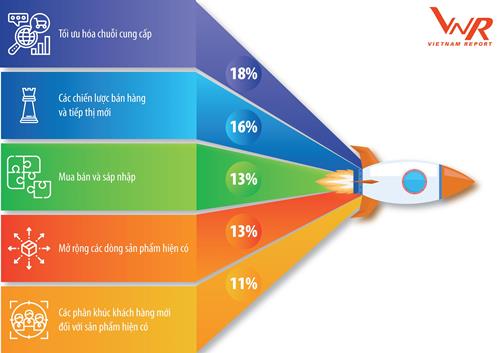

Thứ tư, xu hướng đầu tư và M&A trong ngành. Điều này thể hiện rõ khi ngày càng nhiều thương vụ M&A quy mô lớn được diễn ra ở ViệtNam thời gian qua, điển hình như các vụ M&A Metro Cash & Cary Việt Nam (gồm 19 trung tâm và các bất động sản liên quan trị giá 655 triệu Euro) và Big C Việt Nam (32 siêu thị/đại siêu thị) … trị giá 1,14 tỷ USD. Bên cạnh đó, thị trường cũng chứng kiến sự vươn lên mạnh mẽ của các nhà đầu tư trong nước, điển hình là Tập đoàn VinGroup đã triển khai hoạt động M&A với các chuỗi bán lẻ nổi tiếng VinatexMart, OceanMart, Maximark và Fivimart; Tập đoàn BRG với Intimex và Hapro; Saigon Co.op với chuỗi Auchan (Pháp)…Thời gian tới, Việt Nam dự kiến vẫn tiếp tục là một điểm sáng hấp dẫn M&A trong khu vực và chắc chắn ngành bán lẻ sẽ vẫn là một trong những ngành thu hút dòng vốn từ M&A nhiều nhất.

Kết quả khảo sát của Vietnam Report với các DN bán lẻ cũng cho thấy, đứng thứ 3 trong top 5 động lực tạo nên sự tăng trưởng của DN trong thời gian tới là M&A. Tuy nhiên, để thành công, ngoài vấn đề hoạch định chiến lược tốt, DN kinh doanh ngành bán lẻ Việt cần chú trọng vào quản trị tốt và thương hiệu uy tín; đồng thời phải biết phải vượt qua chính mình, phát huy thế mạnh về văn hóa, kinh nghiệm và liên kết.

Thứ năm, hoạt động truyền thông của các thương hiệu bán lẻ Việt Nam chưa đủ mạnh. Trong bối cảnh cạnh tranh đang ngày càng khốc liệt, thống kê dữ liệu mã hóa thông tin trên truyền thông cho thấy, các DN bán lẻ hiện vẫn còn rất hạn chế xuất hiện trên truyền thông, (chỉ 26% số DN được nghiên cứu có sự hiện diện tối thiểu 1 lần/tuần), với độ bao phủ thông tin khá khiêm tốn (24,2% số DN đạt 12/24 nhóm chủ đề).

Theo dự báo của World Bank, chi tiêu hộ gia đình sẽ tăng trung bình 10,5%/năm đi kèm tốc độ gia tăng mạnh mẽ của tầng lớp trung lưu. Hiện tại có khoảng 70% dân số Việt Nam đã được đảm bảo về mặt kinh tế, trong đó có 13% thuộc tầng lớp trung lưu theo chuẩn thế giới. Các tầng lớp thu nhập này đang tăng nhanh, khoảng 20%/năm, trong giai đoạn 2010-2017. Tính từ 2014, trung bình mỗi năm có 1,5 triệu người Việt Nam gia nhập tầng lớp trung lưu, cho thấy các hộ gia đình đang tiếp tục leo lên bậc thang kinh tế cao hơn sau khi thoát nghèo. Tăng trưởng kinh tế, cải thiện mức sống và sự gia tăng của tầng lớp trung lưu là một nền tảng vững chắc để thúc đẩy sự tăng trưởng của ngành bán lẻ trong thời gian tới.

Thêm vào đó, Việt Nam đang có tốc độ đô thị hóa trong nhóm nhanh nhất trong khu vực Đông Nam Á, do đó ngành bán lẻ được dự báo sẽ còn rất nhiều tiềm năng để tăng trưởng trong giai đoạn tới. Tuy nhiên, các khó khăn, thách thức đến từ nhu cầu tiêu dùng thay đổi liên tục đang đòi hỏi các DN phải có các chính sách linh hoạt nhằm thích nghi với những xu thế cạnh tranh dựa trên công nghệ nhằm phù hợp với thói quen tiêu dùng hiện đại của thị trường có dân số trẻ như Việt Nam.